Immobilienmarkt

Der Schweizer Immobilienmarkt im Jahr 2025 zeigt eine bemerkenswerte Stabilität mit moderaten Preissteigerungen und einer starken Nachfrage.

Preisentwicklung und Nachfrage

Die kontinuierliche Zuwanderung und das begrenzte Angebot an Wohnraum treiben die Nachfrage nach Immobilien weiter an. Strenge Bebauungsvorschriften und komplexe Bewilligungsverfahren erschweren die Schaffung neuer Wohnräume, was zu einer Verknappung führt. Die Leerstandsquote bleibt mit etwa 1,8 % bei Wohnungen und 1,6 % bei Häusern niedrig.

Zinsentwicklung und Finanzierung

Die Schweizerische Nationalbank hat den Leitzins auf 0,5 % gesenkt, wodurch Hypothekarkredite günstiger werden. Dies stimuliert die Nachfrage nach Wohneigentum und bietet Investoren attraktive Finanzierungsmöglichkeiten. Festhypotheken mit Laufzeiten von 5 bis 10 Jahren sind besonders gefragt, da sie Planungssicherheit bieten.

Nachhaltigkeit und Technologie

Nachhaltigkeit gewinnt an Bedeutung: Immobilien mit Photovoltaik-Anlagen, Wärmepumpen und moderner Isolierung sind besonders gefragt, da sie Betriebskosten senken und den steigenden Klimazielen gerecht werden. Zudem schreitet die Digitalisierung im Immobiliensektor voran, mit virtuellen Besichtigungen und automatisierten Preisbewertungstools, die den Kauf- und Verkaufsprozess effizient gestalten und so auch höhere Verkaufspreise erzielt werden können.

Ausblick

Für potenzielle Verkäufer, die einen Verkauf Ihrer Immobilien in Betracht ziehen, ist das Jahr 2025 sicherlich ein gutes Jahr. Mit den tiefen Zinsen erwarten wir, dass die Nachfrage deutlich steigt. Da es im Vergleich zu einer Miete deutlich attraktiver ist, in ein Eigenheim zu investieren und sich die Möglichkeit bietet, mit den aktuellen Zinssätzen auf lange Zeit sich gut abzusichern.

Sie möchten Ihre Immobilie verkaufen oder einfach nur den Marktwert Ihrer Immobilien in Erfahrung bringen, dann sind wir der richtige Ansprechpartner.

Gerne können Sie uns kontaktieren und ein kostenloses Erstgespräch vereinbaren.

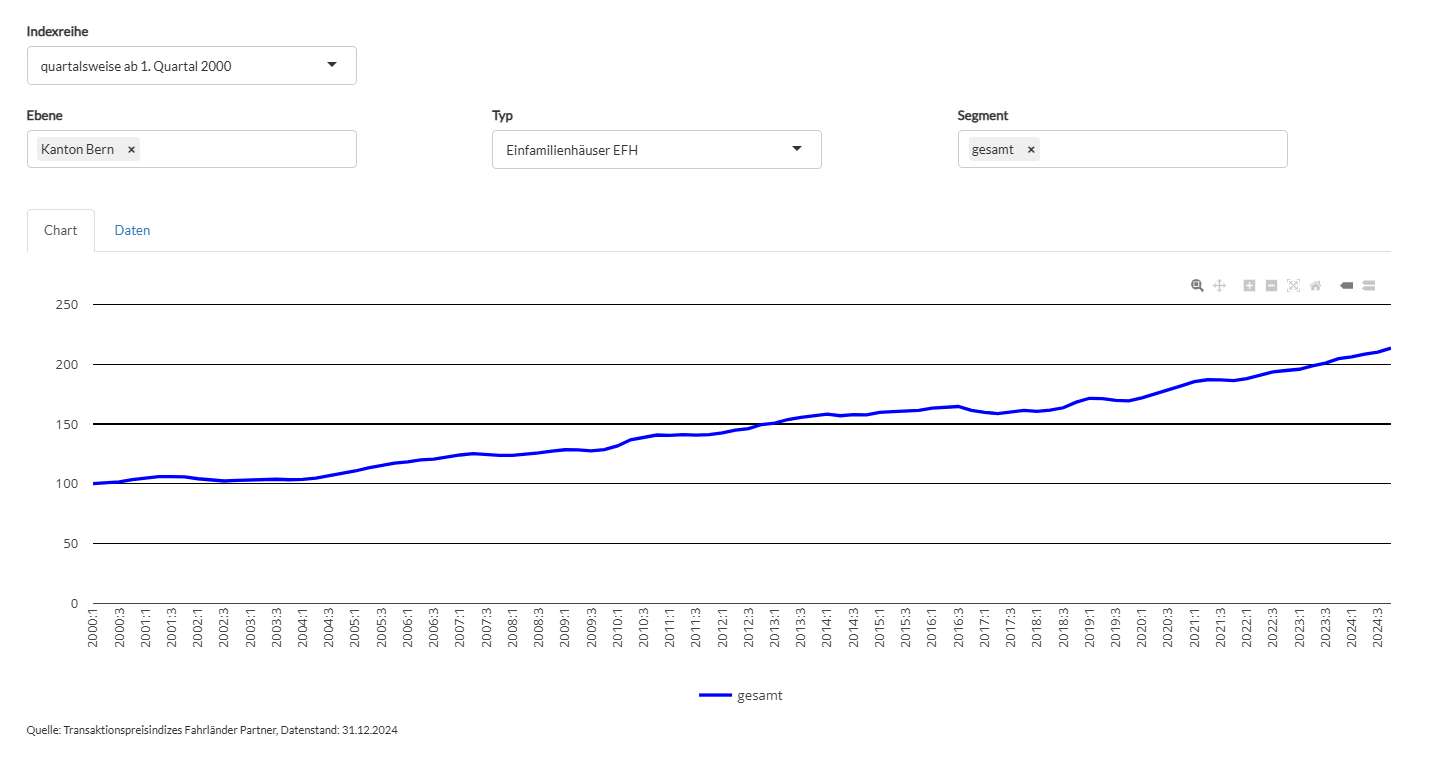

Preisentwicklung Einfamilienhäuser 1. Quartal 2025 im Kanton Bern

Sie können sich mit dem folgenden Link auf Fahrländer & Partner ein Bild machen über die aktuelle Preisentwicklung in Ihrer Region: Preisentwicklung

Immobilientipps

Wer im Kanton Bern eine Liegenschaft mit Gewinn verkauft, kommt um die Grundstückgewinnsteuer nicht herum. Diese Steuer betrifft alle, die mit einem Immobilienverkauf einen Gewinn erzielen. In diesem Blogartikel erfahren Sie alles Wichtige zu den Berechnungsgrundlagen, den Tarifen und möglichen Steuererleichterungen.

Was ist die Grundstückgewinnsteuer?

Die Grundstückgewinnsteuer ist eine kantonale Steuer, die auf den Gewinn aus dem Verkauf einer Liegenschaft erhoben wird. Der Gewinn ergibt sich aus der Differenz zwischen dem Verkaufspreis und den Anlagekosten, also dem Kaufpreis zuzüglich wertvermehrender Investitionen und Verkaufsnebenkosten.

Verkaufspreis – Anlagekosten – abzugsfähige Kosten = Grundstücksgewinn

Zu den anrechenbaren Kosten an die Anlagekosten gehören:

- Notariats- und Grundbuchgebühren

- Handänderungssteuer

- Vorfälligkeitsentschädigung der Bank

- Maklerprovisionen

- Mehrwertabgaben von Grundstücken

- Investitionen, die den Wert der Immobilie nachhaltig steigern (z. B. Anbauten, Sanierungen)

- Besitzdauerjahre

Bei einer Besitzdauer von mehr als fünf Jahren wird vom steuerbaren Gewinn für jedes volle Jahr zwei Prozent abgezogen, bis zu einer maximalen Reduktion von 70 Prozent bei 35 Jahren Besitzdauer.

Steuersätze

Im Kanton Bern richtet sich die Höhe der Grundstückgewinnsteuer nach dem Steuersatz des Kantons und der Gemeinde, wo die Immobilie verkauft wurde. Auch die Konfession spielt hier eine Rolle.

Bei einer Haltedauer von unter 5 Jahren wird ein Strafzuschlag zum üblichen Steuersatz erhoben. Dieser reicht von 10% – 70%

Zuschlag je Besitzdauer

- weniger als 1 Jahr = 70%

- von 1 bis weniger als 2 Jahre = 50%

- von 2 bis weniger als 3 Jahre = 35%

- von 3 bis weniger als 4 Jahre = 20%

- von 4 bis weniger als 5 Jahre = 10%

Mögliche Aufschubtatbestände

Unter bestimmten Voraussetzungen kann die Grundstückgewinnsteuer aufgeschoben werden.

Ersatzbeschaffung:

Wird der Erlös in eine neue selbstgenutzte Liegenschaft investiert, kann die Steuer aufgeschoben werden. Um die Grundstückgewinnsteuer vollständig aufzuschieben, ist es notwendig, dass die neue Immobilie denselben Erwerbspreis hat wie der Verkaufserlös aus der alten Liegenschaft. Wichtig: Die zu veräussernde Immobilie muss zwingend dauerhaft als Hauptwohnsitz genutzt worden sein und dies mindestens ein Jahr lang. Sollte jedoch ein Leerstand aus diversen Gründen entstanden sein, muss dieser begründbar und nachvollziehbar sein.

Beispiel 1:

Verkaufserlös Liegenschaft: CHF 1’00’000.-

Anlagekosten: CHF 800’000.-

Steuerbarer Gewinn: CHF 200’000.-

Erwerbspreis neue Liegenschaft: CHF 1’00’000.-

Die Grundstückgewinnsteuer von CHF 200’000.- kann vollständig aufgeschoben werden.

Beispiel 2:

Verkaufserlös Liegenschaft: CHF 1’00’000.-

Anlagekosten: CHF 800’000.-

Steuerbarer Gewinn: CHF 200’000.-

Erwerbspreis neue Liegenschaft: CHF 900’000.-

Da die Anlagekosten kumuliert mit dem steuerbaren Gewinn die Erwerbskosten der neuen Immobilie um CHF 100’000.- übersteigen, müssen die CHF 100’000.- als Grundstückgewinn versteuert werden und es kann somit nur ein Teilaufschub gewährt werden.

Unentgeltliche Handänderung durch Schenkung, Erbgang und Erbvorbezug:

Wird die Immobilie durch eine unentgeltliche Schenkung, Erbgang oder durch einen Erbvorbezug übertragen, so kann die Grundstückgewinnsteuer vollständig aufgeschoben werden.

Die Erwerberin oder der Erwerber übernehmen aber auch sämtliche latenten Steuerlasten aus bisher aufgeschobenen Gewinnen (beispielsweise aus früherer Ersatzbeschaffung) ihrer Rechtsvorgängerin oder ihres Rechtsvorgängers.

Ebenfalls werden die Besitzdauerjahre der Rechtsvorgängerin oder Ihres Rechtsvorgängers übernommen und somit der Erwerberin oder des Erwerbs angerechnet. Das heisst z.B wenn die Immobilie 35 Jahre im Besitz Ihrer Eltern war und Sie diese nach zwei Jahren nach der Handänderung verkaufen können, trotzdem die vollen 35 Jahre angerechnet werden.

Wann ist die Steuer fällig?

Die Steuer wird nach Eintragung im Grundbuch veranlagt und wird in der Regel vor der Beurkundung durch den Notar berechnet. Der zu bezahlende Betrag der Steuer wird beim zuständigen Notariat sichergestellt. Da bei nicht Zahlung der Steuer durch die Verkäuferschaft im äussersten Fall diese die Käuferschaft übernehmen muss.

Fazit

Die Grundstückgewinnsteuer im Kanton Bern kann einen erheblichen Teil des Verkaufsgewinns ausmachen. Eine frühzeitige Planung und das Nutzen von Steuerhausschubmöglichkeiten können helfen, die Steuerlast zu minimieren.

Jetzt Steuerberechnen mit dem Grundstückgewinnrechner des Kanton Berns.

Bei weiteren Fragen zu diesem Thema stehen wir Ihnen jederzeit gerne zur Verfügung.

23.06.2025 Autor: Lukas Minder